म्युच्युअल फंडमधील गुंतवणूक ही आजच्या काळात केवळ एक पर्याय राहिलेली नाही, तर ती आर्थिक स्वातंत्र्यासाठीची एक गरज बनली आहे. २०२५ मधील बाजारपेठेतील चढ-उतारानंतर, २०२६ मध्ये गुंतवणूकदार अधिक सतर्क आणि माहितीपूर्ण झाले आहेत. तुम्ही नवीन गुंतवणूकदार असाल किंवा अनुभवी, योग्य फंडाची निवड करणे हा तुमच्या संपत्ती निर्मितीचा (Wealth Creation) पाया आहे.

या लेखात, आपण २०२६ साठी सर्वोत्तम म्युच्युअल फंड योजना, त्यांचे प्रकार आणि गुंतवणुकीची रणनीती याबद्दल सविस्तर माहिती घेणार आहोत.

म्युच्युअल फंड म्हणजे काय? (थोडक्यात ओळख)

म्युच्युअल फंड म्हणजे अनेक गुंतवणूकदारांकडून जमा केलेला पैसा, जो एका प्रोफेशनल ‘फंड मॅनेजर’द्वारे शेअर बाजार, रोखे (Bonds) किंवा सोन्यामध्ये गुंतवला जातो. सुरक्षितता आणि चांगल्या परताव्यासाठी (Returns) हा एक उत्तम मार्ग आहे.

बजेटिंगची सुरुवात कशी करावी? ५०/३०/२० नियमाचा संपूर्ण मार्गदर्शक

२०२६ साठी सर्वोत्तम म्युच्युअल फंड श्रेणी (Best Categories)

भारतीय शेअर बाजार आता प्रगल्भ झाला आहे. सेबीच्या (SEBI) २०२६ च्या नवीन नियमांनुसार, फंडांच्या पारदर्शकतेत वाढ झाली आहे. खालील काही श्रेणी २०२६ साठी फायदेशीर ठरू शकतात:

A. लार्ज कॅप फंड (Large Cap Funds)

यामध्ये भारतातील टॉप मोठ्या कंपन्यांमध्ये गुंतवणूक केली जाते (उदा. Reliance, HDFC, TCS). हे फंड स्थिर परतावा देतात आणि जोखीम कमी असते.

सर्वोत्तम पर्याय – ICICI Prudential Large Cap Fund किंवा SBI Bluechip Fund.

B. फ्लेक्सी कॅप फंड (Flexi Cap Funds) – २०२६ मधील ‘स्टार’ श्रेणी

फ्लेक्सी कॅप फंडांकडे फंड मॅनेजरला पूर्ण स्वातंत्र्य असते की त्यांनी लार्ज, मिड किंवा स्मॉल कॅपमध्ये कुठेही गुंतवणूक करावी.

सर्वोत्तम पर्याय – Parag Parikh Flexi Cap Fund. या फंडाने जागतिक बाजारपेठेतही गुंतवणूक करून सातत्यपूर्ण परतावा दिला आहे.

C. मिडकॅप आणि स्मॉलकॅप फंड (Mid & Small Cap Funds)

जर तुमची जोखीम घेण्याची तयारी असेल आणि तुम्हाला १०-१५ वर्षांसाठी गुंतवणूक करायची असेल, तर हे फंड ‘मल्टिबॅगर’ ठरू शकतात.

सर्वोत्तम पर्याय – Quant Small Cap Fund किंवा Motilal Oswal Midcap Fund.

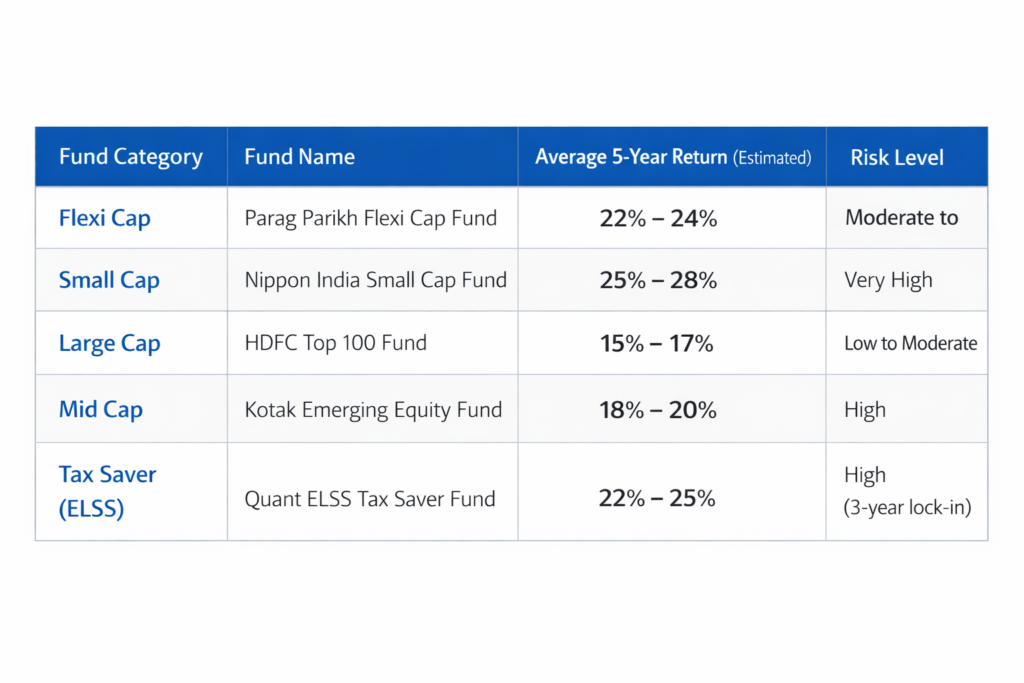

२०२६ मधील टॉप ५ म्युच्युअल फंड योजना (Top 5 Recommended Funds)

खालील तक्त्यात २०२६ च्या सुरुवातीच्या कामगिरीनुसार काही टॉप फंडांची माहिती दिली आहे:

आर्थिक सुरक्षिततेचा भक्कम कणा: ‘इमर्जन्सी फंड’ आणि त्याचे महत्त्व

गुंतवणुकीसाठी SIP की लंपसम (Lumpsum)?

मराठी गुंतवणूकदारांमध्ये नेहमी हा प्रश्न असतो की, एकदम पैसे टाकावे की दरमहा?

SIP (Systematic Investment Plan): जर तुम्ही पगारदार असाल, तर ५०० रुपयांपासून एसआयपी सुरू करा. यामुळे ‘रुपी कॉस्ट एव्हरेजिंग’चा फायदा मिळतो. म्हणजे बाजार खाली असताना जास्त युनिट्स मिळतात आणि बाजार वर असताना तुमच्या पोर्टफोलिओची व्हॅल्यू वाढते.

Lumpsum: जेव्हा शेअर बाजारात मोठी घसरण होते (उदा. ५-१०% करेक्शन), तेव्हा एकदम मोठी रक्कम गुंतवणे फायदेशीर ठरते.

म्युच्युअल फंड निवडताना या ५ गोष्टी लक्षात ठेवा

१. फंडाचा इतिहास (Past Performance): केवळ गेल्या वर्षाचा परतावा बघू नका. कमीत कमी ५ ते १० वर्षांचा ट्रॅक रेकॉर्ड तपासा.

२. एक्स्पेंस रेशो (Expense Ratio): फंड हाऊस तुमचे पैसे मॅनेज करण्यासाठी जे शुल्क आकारते, त्याला एक्स्पेंस रेशो म्हणतात. हा जितका कमी, तितका तुमचा नफा जास्त. २०२६ मध्ये सेबीच्या नवीन नियमांमुळे अनेक फंडांचे शुल्क कमी झाले आहे.

३. फंड मॅनेजरचा अनुभव: तुमचा पैसा कोण हाताळत आहे, हे महत्त्वाचे आहे.

४. एक्झिट लोड (Exit Load): जर तुम्ही वर्षभराच्या आत पैसे काढले, तर काही फंड १% दंड आकारतात. याची माहिती आधीच घ्या.

५. तुमचे उद्दिष्ट (Goal Setting): मुलांचे शिक्षण, लग्न की निवृत्ती? तुमच्या उद्दिष्टानुसार फंडाचा प्रकार निवडा.

कर्ज व्यवस्थापन: स्मार्ट मनी कन्सेप्टद्वारे आर्थिक स्वातंत्र्याचा महामार्ग

कर आकारणी (Taxation) – २०२६ चे नियम

म्युच्युअल फंडमधून मिळणाऱ्या नफ्यावर कर भरावा लागतो:

LTCG (Long Term Capital Gain): जर तुम्ही १ वर्षापेक्षा जास्त काळ गुंतवणूक ठेवली, तर १.२५ लाख रुपयांवरील नफ्यावर १२.५% कर लागतो (नवीन नियमांनुसार).

STCG (Short Term Capital Gain): १ वर्षाच्या आत पैसे काढल्यास २०% कर भरावा लागतो.

त्यामुळे, नेहमी दीर्घकालीन गुंतवणुकीचा विचार करा.

गुंतवणूक कशी सुरू करावी? (How to Start)

आजच्या काळात म्युच्युअल फंडात गुंतवणूक करणे अत्यंत सोपे आहे:

Direct Apps: Groww, Indmoney, Zerodha (Coin) किंवा संबंधित फंड हाऊसच्या

वेबसाईटवरून ‘Direct Plan’ मध्ये गुंतवणूक करा. यामुळे एजंटचे कमिशन वाचते आणि तुम्हाला १-१.५% जास्त परतावा मिळतो.

KYC प्रक्रिया: यासाठी फक्त पॅन कार्ड, आधार कार्ड आणि बँक खात्याची गरज असते. हे सर्व ऑनलाइन १० मिनिटांत पूर्ण होते.

महत्त्वाचे –

२०२६ मध्ये तुमची रणनीती काय असावी?

२०२६ मध्ये भारतीय अर्थव्यवस्था वेगाने वाढत आहे. तंत्रज्ञान (AI), पायाभूत सुविधा (Infrastructure) आणि मॅन्युफॅक्चरिंग क्षेत्रात मोठ्या संधी आहेत. त्यामुळे केवळ एकाच फंडात पैसे न टाकता, तुमचा पोर्टफोलिओ ‘डाइव्हर्सिफाई’ (विस्तृत) करा.

महत्त्वाची टीप: म्युच्युअल फंड गुंतवणूक ही बाजारपेठेतील जोखमीच्या अधीन असते. गुंतवणूक करण्यापूर्वी आपल्या आर्थिक सल्लागाराशी चर्चा करा किंवा स्वतः सखोल अभ्यास करा.

7 thoughts on “२०२६ मध्ये गुंतवणुकीसाठी भारतातील सर्वोत्तम म्युच्युअल फंड: संपूर्ण मार्गदर्शक”